La industria europea del curtido se reunió el pasado 1 de diciembre de manera telemática para presentar el Informe europeo social y medioambiental 2020: Cuero (SER 2020). Este documento es una actualización del que ya se lanzó en 2012 y en el que se presentan las últimas herramientas disponibles por las curtidurías para minimizar su impacto sobre el medioambiente y gestionar de manera más respetuosa a sus plantillas de trabajadores.

Según Confederación de Asociaciones Nacionales de Curtidores de la Comunidad Europea (Cotance), responsable de este proyecto, si una palabra pudiera resumir el SER 2020, esta sería «ética». «Ética es lo que persigue la industria europea del curtido en las relaciones entre sus empresarios y trabajadores, ética con el medioambiente y con los animales y ética en las relaciones comerciales entre los distintos eslabones de la cadena de suministro del cuero», explican desde Cotance. En este sentido, el SER 2020 permitirá hacer una evaluación directa del compromiso con la sostenibilidad de los hombres y mujeres que trabajan en el sector del curtido en Europa, y que, según afirmaron sus responsables durante la presentación del informe, se actualizará en los próximos años.

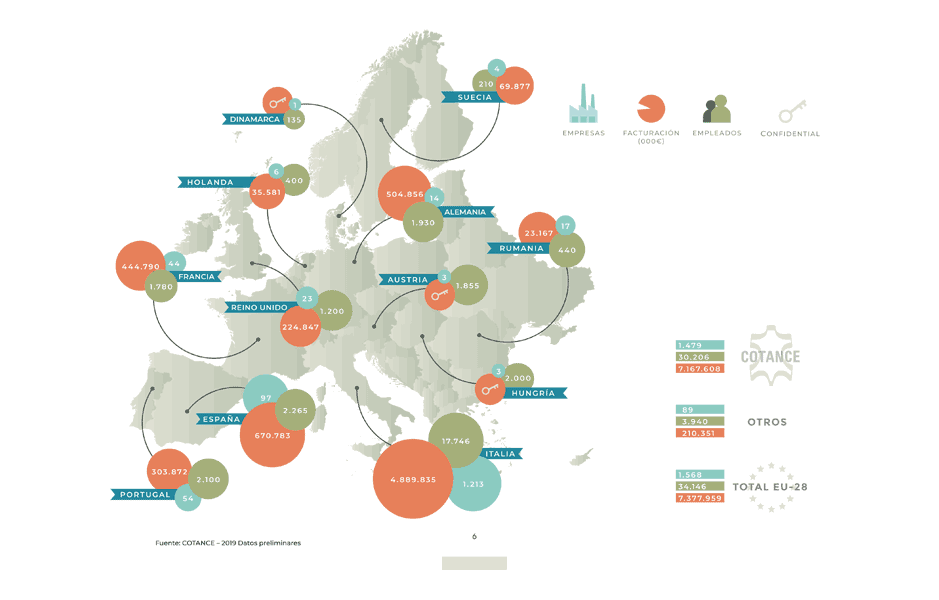

La actividad curtidura se concentra en los países del sur de Europa, muy especialmente en Italia, país que genera el 66,3 por ciento de la facturación total de la UE-28

SER 2020

El Informe europeo social y medioambiental 2020: Cuero está dividido en cinco partes principales. La primera de ellas sirve de introducción y realiza una panorámica del estado actual de la industria europea de la curtición. A grandes rasgos, este sector en la Unión Europea de los 28 países (incluyendo aún a Reino Unido) se componen 1.568 empresas, que dan empleo directo a un total de 34.146 trabajadores y facturan anualmente casi 7.378 millones de euros. La actividad curtidora se concentra en los países del sur de Europa, muy especialmente en Italia, país que genera el 66,3 por ciento de la facturación total de la UE-28 y alberga en su territorio a tres de cada cuatro curtidurías comunitarias (al 77,4 por ciento). Por su parte, España es el segundo país con mayor peso sobre el total de la industria europea del curtido. Según el SER 2020, en el pasado año 97 empresas (el 6,2 por ciento) se dedicaban en España a la curtición de pieles, dando empleo a 2.265 trabajadores (el 6,6 por ciento) y facturando casi 671 millones de euros (el 9,1 por ciento). Los curtidores europeos procesan todas las especies principales (bovinas, ovinas y caprinas) y suministran para todos los usos finales del cuero. La mayor parte de la producción es de cuero de bovino, que representa más del 80 por ciento de la producción, seguida de la de ovino y caprino. El cuero exótico supone una pequeña parte en términos de volumen (alrededor del 1 por ciento del total) pero es significativo en términos de valor, particularmente para el mercado de lujo. El principal destino del mercado del cuero ha sido tradicionalmente el sector del calzado. Sigue siendo el mayor destino, ya que representa el 37,8 por ciento de la producción europea. Sin embargo, en los últimos años se ha incrementado el uso en otros productos, como la marroquinería (22,3 por ciento) y los interiores de automóviles (13,4 por ciento).

Según este informe, la industria europea genera «buen empleo […] con condiciones de trabajo transparentes, contratos estables y de continuidad».

Tras esta introducción, el documento del SER 2020 pasa a tratar la huella social atribuida a la actividad curtidora en la Unión Europea. Según este informe, la industria europea genera «buen empleo […] con condiciones de trabajo transparentes, contratos estables y de continuidad». Más del 90 por ciento de los trabajadores de las curtidurías europeas tiene un contrato de trabajo permanente. Es posible que la estabilidad en el empleo esté provocando un tapón generacional en las empresas y dificulte la contratación de nuevo talento joven. Los datos de distribución por edades revelan un incremento del grupo de más de 55 años y una disminución en el grupo de 36 a 45 años. El porcentaje de empleados de menos de 35 años y de 36 a 45 años ha disminuido desde 2011. Ambas categorías de mayor edad (46-55 y más de 55 años) han aumentado considerablemente, y el porcentaje de personas de más de 55 años casi se ha duplicado. Estas cifras ofrecen un «escenario crítico», en el que se prevé un envejecimiento progresivo de la fuerza laboral, debido al retraso de la edad de jubilación y al bajo número de jóvenes que entran en el sector. Por ello, es de vital importancia para la supervivencia de la industria del cuero promover una imagen positiva del sector y logra que un mayor número de jóvenes se incorporen al mismo, garantizando la transferencia de conocimientos técnicos de los trabajadores de más edad y con experiencia a los más jóvenes.

La tercera parte del SER 2020 está dedicada a analizar la huella ambiental que provoca la producción de cueros. En este sentido, se constata un progreso a favor de la sostenibilidad medioambiental de la actividad curtidora tanto en el consumo de productos químicos (incremento del uso de curtidores libres de cromo) como en el consumo energético (en los últimos años se ha rebajado el consumo de energía en aproximadamente un 12 por ciento), la distribución de fuentes de energía (invirtiendo cada vez más en recursos energéticos renovables), consumo de agua (Europa lidera la estrategia en el ahorro de agua, y ha reducido su uso en un 7 por ciento en los últimos seis años), depuración de aguas residuales (la mayoría de las curtidurías europeas tienen a su disposición plantas de tratamiento de aguas residuales colectivas), generación de residuos (el tratamiento de desechos fue el segundo mayor coste medioambiental para las curtidurías europeas y el área en la que más se incrementaron las inversiones entre 2016 y 2018), consumo de disolventes (las emisiones atmosféricas han disminuido en un 32 por ciento en la última década), costes ambientales (los curtidores gastan de media el 4 por ciento de su facturación en la gestión ambiental) y certificaciones y auditorias (las marcas de producto acabado exigen cada vez más que el cuero con el que se confeccionan muestren sus credenciales sociales y ambientales en forma de certificaciones o auditorías).

«Los consumidores pueden estar seguros, cuando compran artículos fabricados con cuero europeo, de que cumplen con las normas más estrictas»

El cuarto epígrafe del SER 2020 se centra en señalar las distintas herramientas de las que dispone la industria europea para hacer más sostenible su actividad y toda su cadena de valor. Así, por ejemplo, se menciona el ejercicio de la diligencia debida sobre la cadena de suministro, la cual permite a las marcas y a los grupos minoristas gestionar sus riesgos de reputación. En relación con esta herramienta, desde 2018 la industria europea de la curtición cuenta con el instrumento de evaluación interactiva de riesgos online (OiRA) para ayudar a las fábricas de curtidos pequeñas y medianas a gestionar los riesgos de salud y seguridad laboral. Tal y como destaca el documento elaborado por Cotance, «los consumidores pueden estar seguros, cuando compran artículos fabricados con cuero europeo, de que cumplen con las normas más estrictas», tanto en el uso de productos químico (con el Reach), la trazabilidad de la cadena de suministro (con la iniciativa de las Naciones Unidas CEPE-Cefact) y bienestar animal (la mayoría de los cueros y pieles en bruto procesados por las curtidurías europeas son de origen europeo, y la UE dispone de la legislación más avanzada del mundo sobre bienestar en la cría, transporte y sacrificio de animales).

Por último, el Informe europeo social y medioambiental 2020: Cuero detalla los retos y objetivos de futuro a los que se enfrentarán los curtidores europeos en los próximos años. De este modo, una de las principales preocupaciones del sector es la necesidad de proteger el término «cuero/piel» y garantizar su autenticidad en las etiquetas y descripciones de los artículos, para que los consumidores puedan tomar decisiones de compra correctamente informadas. Esto debe fomentarse con medidas reglamentarias y comunicando adecuadamente el valor del cuero al público en general. Otro tema importante es asegurar la renovación de la fuerza laboral y la transmisión de conocimiento, así como la adquisición de nuevas habilidades. Otro importante desafío social para la industria europea del cuero es el fortalecimiento de la buena gobernanza del sector a nivel internacional. Actuar como una industria mundial con objetivos e instrumentos comunes requiere la coordinación de esfuerzos de todas las partes implicadas. En cuanto a la problemática comercial, la consolidación de la normativa de comercio libre y equitativo en el sector del cuero, así como una política de desarrollo sólida aplicable al cuero, son asuntos pendientes de la política comercial de la UE. La industria europea del cuero deberá estar atenta a la aparición de cualquier nueva medida que implique competencia desleal. Por último, en la relación con los asuntos medioambientales, tras la adopción del Pefcr para el cuero, el sector aboga ahora por una asignación cero del impacto ambiental de la cría de ganado a la producción de cueros y pieles, y participa en el desarrollo de un Pefcr para la vestimenta y el calzado. En este contexto, la investigación y el desarrollo de tecnologías de producción más limpias sigue mejorando el impacto ambiental del sector y, al mismo tiempo, la calidad de los productos y los procesos. La industria del cuero de la UE también requiere una mejor aplicación de las normas Reach sobre productos químicos para sus artículos.

Descargar informe completo

AQUÍ